2.4.2.2. Reddition des comptes

Dans un sens démocratique, la reddition des comptes signifie qu’un individu occupant un poste public ou travaillant dans une institution doit répondre et rendre compte de ses actes, aux niveaux politique, administratif et financier.

Du point de vue du droit, la reddition des comptes correspond à la réactivité des « porteurs de responsabilité » et à la capacité des « détenteurs de droits » à faire entendre leur voix, c’est-à-dire à exprimer leurs besoins et à revendiquer leurs droits.

La reddition des comptes vise principalement :

- la transparence qui renforce le lien de confiance avec les citoyens ; en ce sens, la reddition des comptes consiste en la transmission fidèle et précise des renseignements concernant le fonctionnement, les pratiques, les intentions, les objectifs et les résultats de l’organisation afin de permettre aux citoyens de comprendre les décisions prises ;

- l’appréciation de la performance qui permet aux citoyens de constater le degré d’atteinte des résultats escomptés par rapport aux ressources investies ; en ce sens, elle permet d’apprécier la performance de chaque organisation au regard de ses objectifs stratégiques, des services qu’elle rend, des résultats qu’elle obtient, de la transparence qui est observée, etc.

L’importance de la reddition des comptes réside dans :

- sa contribution à la prévention des abus de pouvoir ;

- sa capacité à fournir l’assurance que les activités ont été menées comme prévu et dans le respect des principes d’efficacité, d’équité, de transparence, de respect des procédures et d’efficience ;

- son appui à l’amélioration des résultats des programmes et des politiques au moyen de rapports sur ce qui fonctionne et ce qui ne fonctionne pas ainsi que des leçons qui en sont tirées.

Un modèle de canevas de rapport de reddition des comptes figure en annexe 14

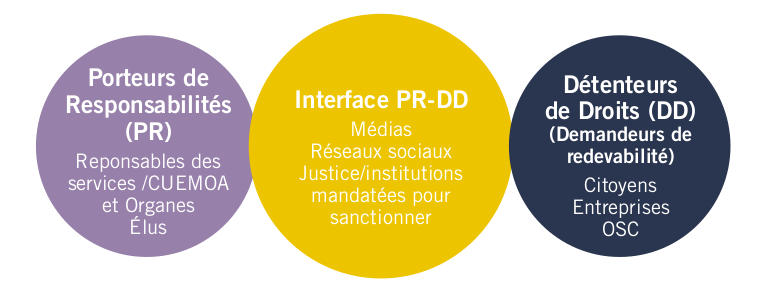

Les mécanismes de redevabilité mettent en interaction :

- les détenteurs de droits ou demandeurs de redevabilité qui demandent des services de qualité à la Commission : ce sont les États, les citoyens, les OSC et les entreprises de l’Union ;

- les porteurs de responsabilités ou débiteurs d’obligations : ce sont les responsables de la Commission et ses Organes d’orientation et de décision que sont la CCEG et le Conseil des Ministres ; et

- les médias, les réseaux sociaux et les institutions mandatées pour sanctionner (les juridictions).

Les relations entre ces trois catégories d’acteurs sont traduites dans la figure ci-après :

Figure 9 : Relations entre acteurs de la reddition des comptes

Source : Commission de l'UEMOA, DSE, novembre 2019

Le défi de la Commission est triple du point de vue de la reddition des comptes :

- d’abord, elle doit assumer ses missions selon les cinq valeurs qu’elle s’est données (Excellence, Transparence, Innovation, Esprit d’équipe et Professionnalisme). La mise en œuvre de la GAR de par ses objectifs, ses outils et ses exigences peut aider à relever le défi de la performance des services fournis et des interventions menées par la Commission ;

- ensuite, la Commission doit être à l’écoute et satisfaire les attentes et les besoins des parties prenantes pour le bonheur et le progrès des acteurs pour qui elle travaille. L’exploitation des outils de cette étape du cycle de la GAR (IEC, reddition des comptes, utilisation des outputs dans le processus décisionnel) vont assurément l’y aider ;

- enfin la Commission doit être attentive aux acteurs qui jouent le rôle d’interface (les médias, les réseaux sociaux et les instances juridictionnelles) dans leur diversité. Elle doit surtout veiller à fournir l’information juste et impartiale de façon à ce que les marges de création de l’information par les médias et les réseaux sociaux soient la plus réduite possible.

Des activités de reddition des comptes doivent être menées :

- à l’intérieur en direction du personnel de la Commission dans un cadre d’obligation redditionnelle partagée entre, d’une part, des agents vers les responsables et, d’autre part, des responsables vers les agents ; une telle reddition des comptes bidirectionnelle qui (i) rend les agents responsables et redevables devant leurs chefs hiérarchiques et (ii) rend inversement les chefs hiérarchiques responsables vis-à-vis de leur personnel est un mécanisme puissant de mobilisation et de motivation vers la performance ;

- à l’extérieur en direction des États membres, des citoyens, des entreprises, des donateurs et des OSC sur les chantiers communautaires, l’utilisation des ressources et les résultats obtenus, les difficultés rencontrées et les mesures hardies à entreprendre pour l’effectivité des avantages liés à l’appartenance à une Union économique et monétaire.

On peut également envisager la mise en place d’un processus politique rassemblant les parties prenantes clés et les évaluateurs pour discuter des résultats, des leçons à tirer, des solutions de rechange et des étapes à venir. Un tel processus est de nature à crédibiliser le mécanisme de reddition des comptes et à encourager les donateurs à soutenir davantage les efforts de la Commission pour améliorer ses performances.

Enfin, il sera nécessaire de définir et de mettre en place un cadre formel de redevabilité de l’ensemble des acteurs pour le succès de la GAR à la Commission.

Illustration de la pratique de reddition des comptes selon les textes

- Pratique prévue par le Règlement financier des Organes de l’Union N° 01/2018/CM/UEMOA du 23 mars 2018 (voir Art 85 et suivant) et l’article 26 du Traité :

- Au plus tard le 28 février de chaque année, le comptable principal de l’organe bénéficiant de l’autonomie de gestion financière établit et présente au comptable principal de la Commission, le compte de gestion de l’exercice clos de son organe, aux fins de centralisation « pour ordre » ;

- Au plus tard le 31 mars de chaque année, le comptable principal de la Commission établit et présente à la Commission, le compte de gestion de l’Union pour l’exercice clos ;

- Au plus tard le 02 avril de chaque année, l’ordonnateur principal du budget de l’organe bénéficiant de l’autonomie de gestion financière transmet au Président de la Commission, le compte administratif, ainsi que l’état des immobilisations, l’état des stocks et la situation comptable des opérations financières de son organe, au titre de l’exercice clos, aux fins de centralisation « pour ordre » ;

- Au plus tard le 30 avril de chaque année, l’ordonnateur principal de l’Union établit, à partir de la comptabilité définie à l’article 80 ci-dessus, le compte administratif de l’exercice clos ;

- Le compte administratif est accompagné d’un document comportant les principaux indicateurs de performance de la gestion de l’Union, dénommé rapport annuel de performance ;

- La Cour des Comptes de l’Union reçoit et examine chaque année le compte administratif et le compte de gestion qui lui sont transmis par le Président de la Commission. Les modalités de contrôle de la Cour des Comptes sont celles déterminées par le Règlement n°01/2000/CM/UEMOA du 30 mars 2000, portant modalités du contrôle de la Cour des Comptes de l’UEMOA modifié.

- Le traité de l’Union prévoit en son article 26 que :

- la Commission établit un rapport général annuel sur le fonctionnement et l’évolution de l’Union qui est communiqué par son Président au Parlement et aux organes législatifs des États membres.