2.2. Situation économique, transformation structurelle et intégration régionale

Croissance économique

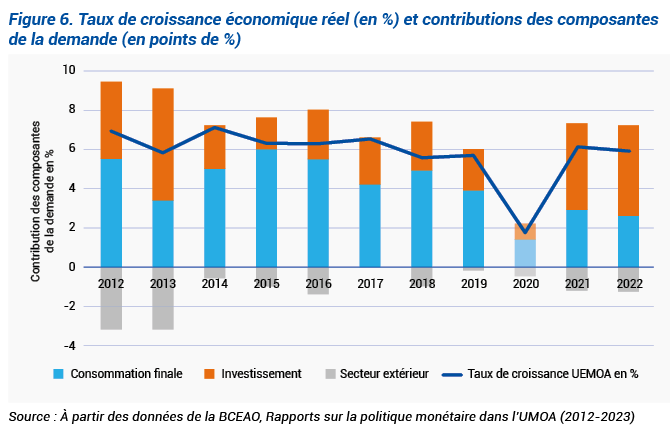

L’espace UEMOA a enregistré des taux de croissance économique satisfaisants au cours des dix dernières années. Malgré un contexte marqué par la pandémie de COVID-19 en 2020, la guerre en Ukraine et la persistance de la crise sécuritaire dans la zone du Sahel, l’UEMOA reste l’une des zones économiques les plus dynamiques en Afrique en enregistrant généralement des taux de croissance supérieurs à la moyenne des pays d’Afrique subsaharienne. En 2021, favorisée par l’accélération de la consommation privée et la reprise des exportations, l’Union a enregistré un important rebond de l’activité économique à 6,1%, à la suite du ralentissement enregistré en 2020 dans le contexte de la crise sanitaire liée à la pandémie de COVID-19 (figure 6). Les économies des États membres de l’UEMOA sont cependant faiblement diversifiées et l’activité économique fortement influencée par les chocs exogènes (aléas climatiques, variation erratique des cours des matières premières...). Les économies de l’Union connaissent également des fluctuations asymétriques en liaison notamment avec l’absence de convergence dans la structure productive des États membres.

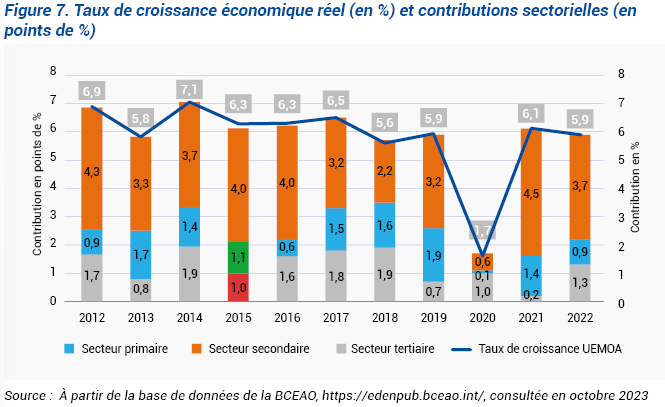

Le principal moteur de la croissance de l’UEMOA, du côté de l’offre, au cours des dernières années, est le secteur tertiaire. Sa contribution à la croissance du PIB réel a été de 3,7 points en 2022. Du côté de la demande, le dynamisme de l’activité économique dans l’Union est principalement impulsé par la consommation intérieure ainsi que par les investissements.

En deux décennies, le taux d’investissement a augmenté de près de 10 points, passant de 15,24% du PIB (2000) à 24,93% du PIB (2021) (voir section 2.3 pour plus de développement sur l’évolution des investissements). Le taux d’investissement public a connu une évolution moins importante que le taux d’investissement privé, 3 points de pourcentage sur la période 2000-2021, contre 7 points pour l’investissement privé. Il ressort de l’analyse de l’évolution des différents taux d’investissement que l’évolution du taux d’investissement global suit en général la même trajectoire que celui de l’investissement privé.

Les flux d’IDE entrants ont affiché une progression de 1.085,3 milliards de FCFA de 2010 à 20.162,5 milliards de FCFA en 2021. La répartition sectorielle de ces IDE révèle que la destination privilégiée des flux est le secteur des industries extractives qui concentre plus de 50% de ces investissements.

Inflation et taux de change

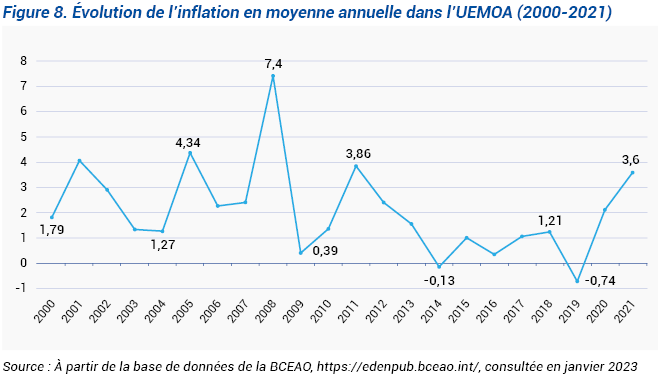

Sur les 10 dernières années, la zone UEMOA a enregistré une évolution variable du taux d’inflation. Cependant, l’Union a réussi, en général, à maintenir une inflation relativement faible et stable par rapport à plusieurs régions du continent africain. En 2020, le taux d’inflation de l’UEMOA a connu une hausse et cette tendance s’est poursuivie en 2021 (3,6%) puis en 2022 (7,4%), principalement en raison du renchérissement des prix des produits alimentaires dû à la baisse de la production agricole au cours de la campagne 2021/2022 et aux perturbations dans les chaînes d’approvisionnement liées à la pandémie de Covid-19 et à la guerre en Ukraine

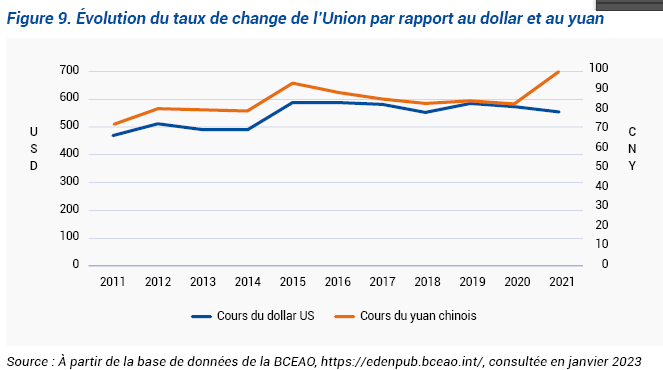

S’agissant du taux de change, les taux de change du franc CFA par rapport au dollar américain et à la monnaie chinoise sont demeurés relativement stables au fil des années.

Transformation structurelle

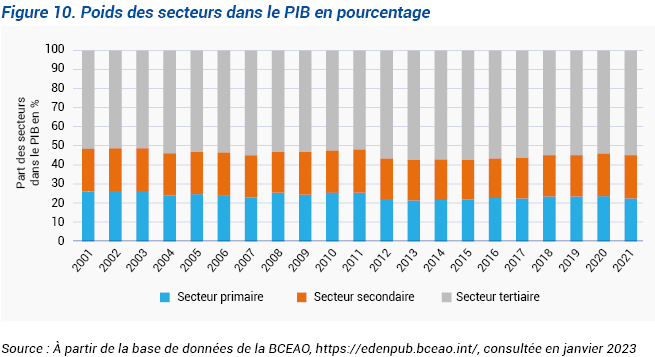

Au titre de la transformation structurelle, les indicateurs disponibles montrent que la structure des économies de l’Union a très peu évolué au cours des dix dernières années. Le secteur tertiaire contribue pour l’essentiel à la création de richesses, avec un poids dans le PIB de plus de 50%. Le secteur secondaire a connu une infime progression de 0,11 point tandis que le secteur primaire a vu sa part régresser de 3,71 points entre 2011 et 2021.

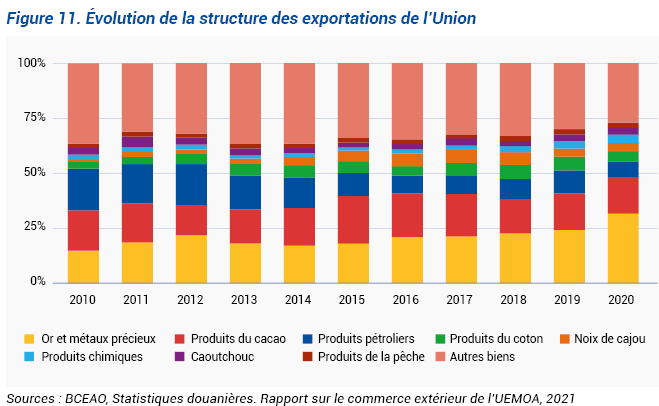

En ce qui concerne les produits exportés par l’Union, il ressort que ceux-ci sont constitués essentiellement de matières premières. À cet égard, il convient de noter que la structure des exportations de l’Union montre une augmentation au niveau des produits miniers (pétrole, or et uranium) au cours de la dernière décennie. L’évolution établie à 39,5% en 2020 contre 3,7 points de pourcentage par rapport à 2019, du fait principalement du regain de dynamisme des ventes de l’or.

Quant aux importations, elles sont essentiellement constituées de produits énergétiques et alimentaires. Ainsi, en dépit de son potentiel agricole, l’Union demeure fortement dépendante de l’extérieur pour la satisfaction de ses besoins alimentaires. La facture des importations de l’UEMOA a plus que doublé sur la dernière décennie, passant de 10.000 milliards de FCFA (2011) à plus de 25.000 milliards de FCFA (2021).

Le solde commercial de l’Union est fortement dépendant de celui de la Côte d’Ivoire. En effet, hormis la Côte d’Ivoire, le déficit se creuse davantage. L’évolution récente du déficit commercial de l’Union s’est établie à 1.186,1 milliards ou 1,2% du PIB en 2021 contre 138,8 milliards ou 0,2% du PIB en 2020, soit une aggravation de 1,0 point de pourcentage. Cette évolution est principalement liée à l’accroissement de la facture énergétique et alimentaire consécutivement à la remontée des cours sur les marchés internationaux. Elle est également imputable à la progression des acquisitions de biens de consommation courante, notamment les produits alimentaires. En dehors de la Côte d’Ivoire, seul pays de l’Union à réaliser un excédent structurel de la balance commerciale, ce déficit ressortirait à -2.793,9 milliards (2,8% du PIB) en 2021 contre -1.900,3 milliards (2,1% en 2020), soit une détérioration de 0,7 point de pourcentage. L’examen du déficit commercial selon les principaux groupes de produits montre que son évolution est imputable au solde des opérations réalisées sur les produits alimentaires et les produits pétroliers. La facture pétrolière explique principalement le déficit du solde commercial de l’Union, en raison de la dépendance des pays membres de l’Union vis-à-vis de l’extérieur pour ce type de bien. En effet, les produits pétroliers représentent 21,1% des importations de l’Union contre 7,5% pour les exportations.

Finances publiques, secteur extérieur et situation monétaire

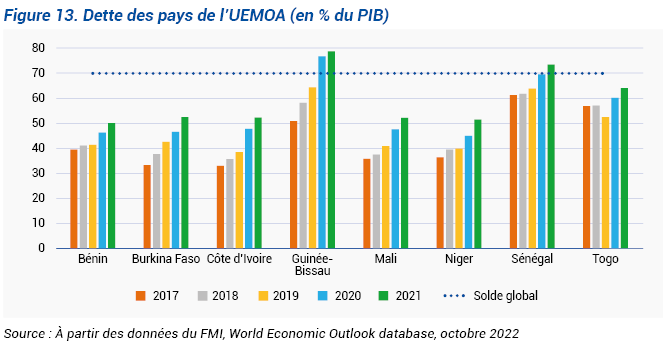

La situation des finances publiques des États membres de l’UEMOA s’est globalement améliorée suite aux allègements obtenus dans le cadre de l’Initiative des Pays Pauvres Très Endettés (IPPTE). En effet, selon les dernières analyses de viabilité de la dette du FMI, six (6) États membres de l’UEMOA, à savoir le Bénin, le Burkina Faso, la Côte d’Ivoire, le Mali, le Niger et le Sénégal présentent un risque de surendettement modéré sur la dette publique totale tandis que deux pays de l’Union (la Guinée-Bissau et le Togo) se trouvent en situation de risque de surendettement élevé.

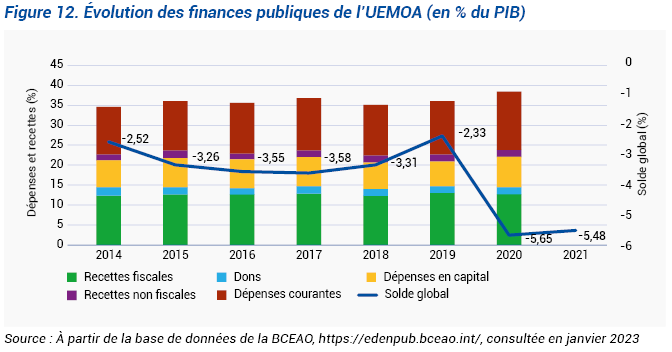

Si ces résultats ne soulèvent pas d’inquiétude particulière, ils indiquent cependant une dégradation des performances depuis l’atteinte du point d’achèvement de l’initiative PPTE entre 2011 et 2012, une érosion rapide des marges de manœuvre budgétaires et un accroissement des vulnérabilités entourant la dette publique des États membres. Des difficultés subsistent notamment en matière de maîtrise des déficits budgétaires et de gestion de la dette. Celles-ci se sont exacerbées avec la crise sanitaire induite par la pandémie de COVID-19, les problèmes sécuritaires enregistrés dans certains États membres ainsi que les conséquences de la guerre en Ukraine (figure 11).

En particulier, la crise sanitaire liée à la pandémie de COVID-19 a occasionné une forte détérioration des soldes budgétaires en 2020 (-5,65% du PIB à l’échelle de l’Union) tandis que les actions de relance entreprises par les États membres pour faire face aux effets de cette crise ont contribué à maintenir les déficits élevés (5,48% du PIB au niveau de l’UEMOA en 2021).

Dans ces conditions, l’encours de la dette publique totale des pays de l’UEMOA s’est établi à 56,1% du PIB en 2021 contre 40,2% du PIB en 2017, soit une progression de 15,9 points.

Ainsi, il apparaît impératif, pour les États membres, de renouer rapidement avec une consolidation budgétaire en vue d’atténuer les pressions sur leurs finances publiques et reconstituer leurs marges de manœuvre budgétaires.

Concernant le secteur extérieur, le solde du compte courant est ressorti, en moyenne, déficitaire au cours des dix dernières années. En 2022, ce solde devrait enregistrer une forte dégradation pour se situer à -7.282,6 milliards et occasionner notamment une érosion des réserves de change détenues par la Banque Centrale.

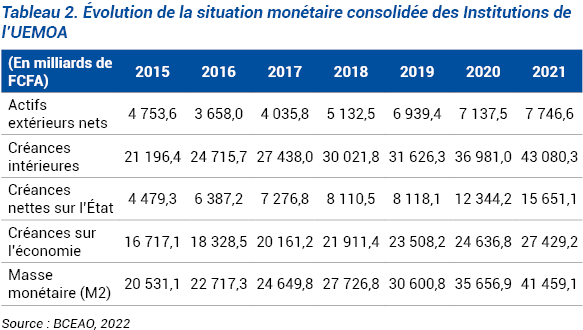

Pour ce qui est de la masse monétaire, elle a régulièrement progressé entre 2015 et 2021. Cette évolution porte essentiellement l’empreinte de la progression du crédit intérieur, qui a doublé entre 2015 et 2021 (passant de 21.196,4 milliards de FCFA à 43.080,3 milliards de FCFA sur la période). Les créances nettes sur l’État ont augmenté de 27% entre 2020 et 2021.

En 2021, les réserves constituées par les banques de l’Union ont représenté, en moyenne, 313,5% des réserves requises par la réglementation contre 281,0% en 2020. Pour rappel, la Banque Centrale a adopté un coefficient de réserves obligatoires de 3% applicable aux banques de l’Union depuis le 16 mars 2017.

Intégration régionale

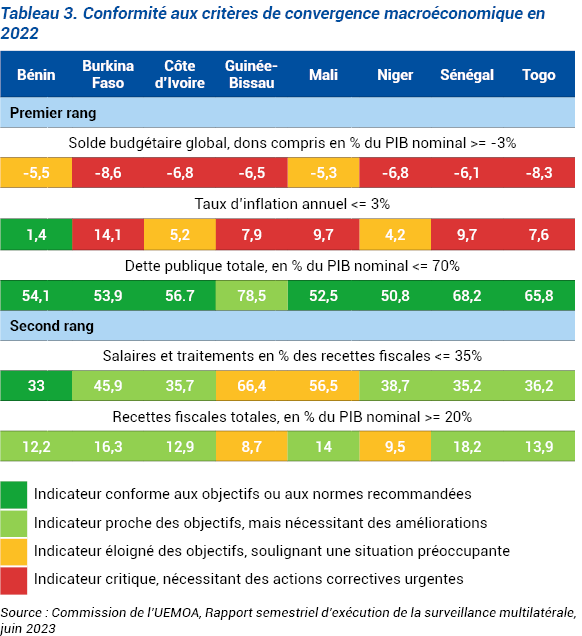

Les États membres ont éprouvé des difficultés à respecter l’ensemble des critères du Pacte de Convergence, de Stabilité, de Croissance et de Solidarité (PCSCS) de l’UEMOA dont l’application a été suspendue temporairement par la Conférence des Chefs d’État et de Gouvernement depuis le 27 avril 2020. À titre illustratif, le rapport sur l’évolution des indicateurs macroéconomiques de juin 2023 indique que 7 pays sur les 8 n’ont pas respecté le critère de second rang relatif aux salaires et traitements au cours de l’année 2022. Au titre des critères de premier rang, il ressort qu’aucun État membre n’a respecté le seuil de 3% relatif au ratio solde budgétaire global/PIB nominal en 2022, tandis que 7 des 8 pays n’ont pas respecté celui du taux d’inflation. Le Bénin étant le seul pays ayant respecté les deux critères susmentionnés.

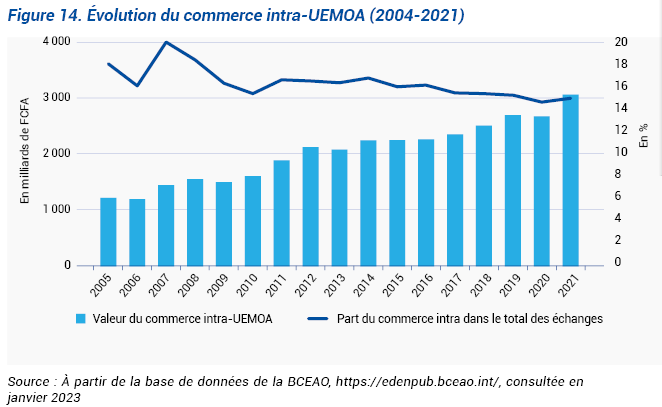

Au titre des échanges intracommunautaires en volume, les informations disponibles montrent une augmentation régulière des flux au cours des deux dernières décennies. Ces échanges représentent plus de 3.000 milliards de FCFA en 2021. Cependant, la part des échanges intracommunautaires dans les échanges totaux de l’Union a connu une tendance baissière depuis 2008, en raison principalement de l’envolée des cours des produits (pétrole brut, or, uranium) qui ne faisaient pas l’objet d’échanges intracommunautaires au sein de l’UEMOA.

De nombreuses forces concourent à renforcer l’intégration régionale au niveau de l’UEMOA. Celles-ci concernent notamment le dispositif de surveillance multilatérale, la performance en matière de libre circulation des personnes, l’important potentiel en ressources énergétiques non polluables inexploitées, la forte volonté d’engagement des États, la coopération et la mise en commun des ressources ainsi que le développement des infrastructures de transport énergétiques inter-États.

Les défis, tendances lourdes et germes de changement liés à la situation économique, la transformation structurelle et l’intégration régionale

En dépit des progrès, le projet d’intégration présente des faiblesses au niveau du respect des critères de convergence, de l’intégration des infrastructures, de l’intégration productive, des compétences, du développement des infrastructures de transport et de communication, de l’insuffisante volonté politique, de l’existence de pôles d’influence au sein de la communauté et de grandes disparités entre les pays en matière de capacité énergétique. Les principales menaces sont constituées par l’instabilité des flux de capitaux mondiaux, le terrorisme, les épidémies et les pandémies.

Les défis majeurs à relever au cours des 17 prochaines années concernent :

- le renforcement de la convergence et de la stabilité macroéconomique qui tend à se détériorer depuis le choc induit par la pandémie de COVID-19 ;

- le renforcement des efforts d’amélioration de l’environnement des affaires ;

la réduction des fragilités externes grâce notamment au renforcement de la transformation des produits de base ; - l’accélération de la transformation structurelle des économies en poursuivant les réformes afin de réduire progressivement les asymétries structurelles entre les États de l’Union ;

- l’approfondissement du marché financier régional et le développement de l’intermédiation financière ;

- l’expansion des télécommunications.

Les principales incertitudes concernent les aléas climatiques, l’évolution des problèmes sécuritaires au sein de l’Union ainsi que les évolutions de la conjoncture et des tensions géopolitiques internationales.