2.3. Industries, économie numérique, énergie et secteur privé et mines

Le secteur industriel

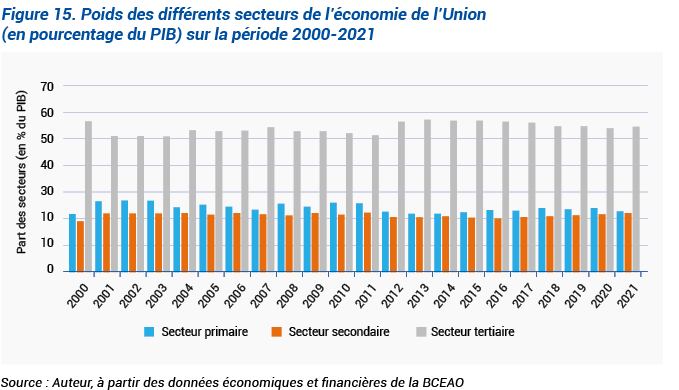

Le tissu industriel des pays de l’UEMOA n’est pas suffisamment développé. Dans ce contexte, l’industrie participe peu à la formation du Produit Intérieur Brut comparativement aux secteurs primaire et tertiaire. Sa part dans le PIB de l’Union a peu varié en passant de 20,2% à 22,4% au cours de la dernière décennie ; et sa contribution à la croissance est très fluctuante. En 2020, à l’instar des autres secteurs, sa contribution à la croissance a chuté à 0,3 point de pourcentage, sa plus faible valeur sur les huit (8) dernières années. Cependant, celle-ci a connu un redressement en gagnant 1,2 point de pourcentage en 2021.

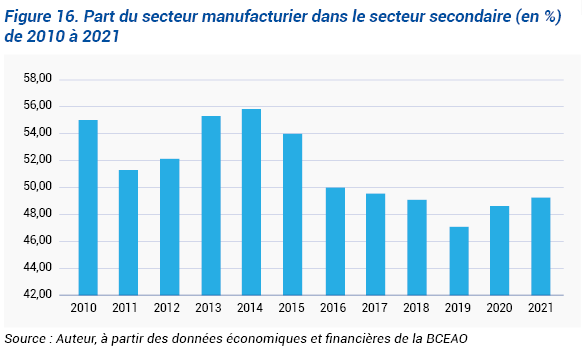

Quant à la part du secteur manufacturier dans le secteur secondaire, elle a connu une évolution en trois phases depuis 2011. La première phase (2011-2014) est caractérisée par un accroissement de sa part dans le secteur secondaire avec un pic de 55,84% en 2014. La deuxième qui part de 2015 à 2019 est marquée par une baisse au niveau du secteur manufacturier dans le secteur secondaire, qui a atteint son plus bas niveau en 2019 (47,12% du secteur secondaire) du fait de la forte orientation des investissements vers le secteur extractif. Puis, une reprise est amorcée en 2020 (48,67%) et s’est poursuivie en 2021 avec une part de 49,28% liée à l’accroissement de la production de pétrole raffiné et des produits alimentaires. La production manufacturière a connu ainsi un accroissement de 8,9% en 2021 contre une baisse de 1,2% en 2020.

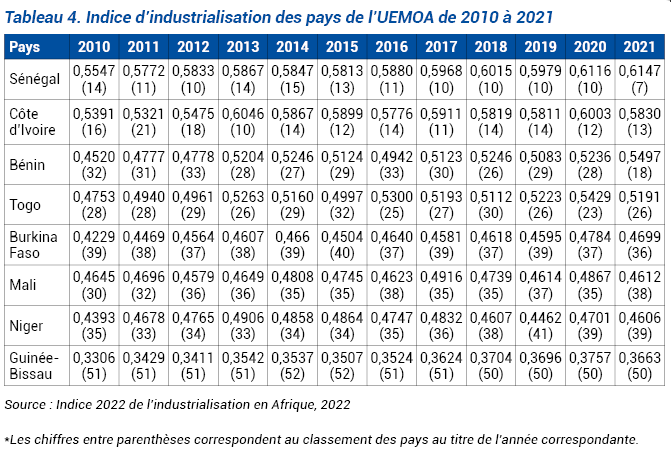

L’analyse de l’évolution de l’indice d’industrialisation permet de suivre l’ensemble des progrès industriels réalisés par les pays. À l’analyse, il ressort que tous les pays de l’UEMOA ont connu une amélioration de leurs indices d’industrialisation de 2010 à 2021. Cet état de fait est dû à une amélioration de l’environnement des affaires, aux politiques de promotion de l’industrialisation à travers les Plans Nationaux de Développement et à l’accroissement des investissements directs étrangers. Cependant, les progrès sont lents. En effet, seuls quatre pays de l’Union (le Sénégal, la Côte d’Ivoire, le Bénin, le Togo) ont obtenu des scores supérieurs à 0,5. Et parmi ces pays, seul le Sénégal est classé dans le quintile supérieur en Afrique en 2021 avec un score de 0,6147, résultat d’une plus grande efficacité dans la mise en œuvre des réformes.

L’économie numérique

Historiquement organisé en monopoles publics, le secteur des télécommunications dans les pays de l’UEMOA a été soumis depuis la crise des années 1980 à des mesures de privatisation et de libéralisation, du fait de sa mauvaise gestion et de l’inefficacité technique des entreprises publiques. La libéralisation du marché des services de télécommunications a favorisé d’importants investissements dans le secteur, stimulé le développement d’une offre variée de services dans chacun des pays de l’Union, favorisé l’amélioration de la qualité des services ainsi que la performance d’ensemble du secteur.

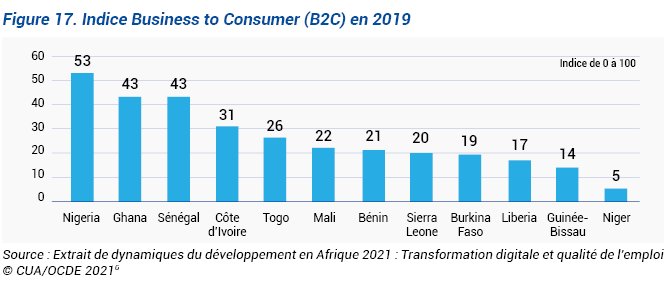

Cependant, l’accès aux infrastructures de communication reste inégal entre les pays de l’Union, réduisant non seulement les gains au niveau des pays, mais également pour l’ensemble de la région, en raison de la difficulté à assurer son interconnectivité numérique. En plus d’une insuffisance de la couverture digitale (réseau téléphonique, accès Internet) dans la majorité des pays, la qualité de la couverture digitale est faible, ne favorisant pas une utilisation optimale. En outre, le coût de l’accès à la connexion Internet est élevé. L’indice Business to Consumer (B2C) indique une faible capacité à réaliser le commerce électronique au sein de l’UEMOA en raison des contraintes sus évoquées. Dans l’UEMOA, les meilleurs scores de l’indice B2C sont de 43 et 31 respectivement au Sénégal et en Côte d’Ivoire.

L’énergie dans l’UEMOA

Depuis le début des années 2000, les pays de l’UEMOA sont confrontés à une crise énergétique qui a des répercussions négatives sur le bon déroulement de l’activité économique. Les causes sont nombreuses et variées et se rapportent notamment à la demande croissante d’électricité, aux difficultés financières de certaines sociétés d’électricité confrontées souvent aux aléas des subventions des États, au retard dans les investissements nécessaires pour accroître les capacités de production et le déficit hydrologique lié aux sécheresses (CEA, 2009). Selon des estimations, cette crise ampute la croissance de 1,5% en moyenne. Afin de mieux faire face aux crises énergétiques récurrentes au sein des pays de l’UEMOA, les Chefs d’État et de Gouvernement de l’Union ont mis en place, en 2010, l’Initiative Régionale pour l’Énergie Durable (IRED). L’IRED est un programme d’investissements qui s’étend sur vingt ans, avec un dispositif institutionnel et financier comprenant notamment un Fonds de Développement Énergie (FDE), à caractère concessionnel et, un fonds d’investissement, le Fonds Infrastructure, de type privé. L’IRED vise, à l’horizon 2030, un taux d’accès de 100% à l’électricité dans l’UEMOA, à des prix bas et dans le cadre d’un vaste marché d’échange d’énergie électrique intégré et harmonisé à l’échelle de l’Afrique de l’Ouest.

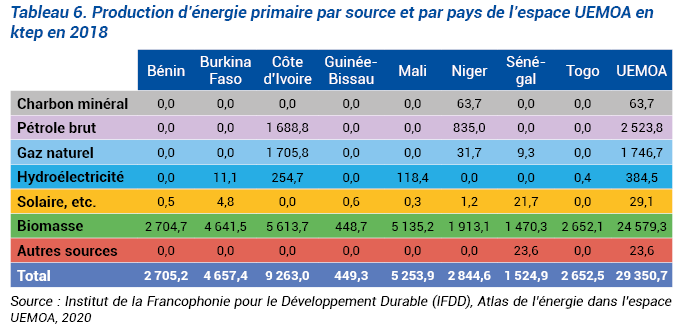

Concernant le type d’énergie produit au sein de l’Union, l’analyse de la répartition de la production d’énergie primaire par pays en 2018, montre que le Niger est le seul producteur de charbon minéral de l’espace. La Côte d’Ivoire est le premier producteur de pétrole brut (66,9%), de gaz naturel (97,6%) et d’hydroélectricité (66,2%) de l’espace. Le Sénégal est le premier producteur d’énergie électrique à partir du solaire photovoltaïque (74,6%) et le seul producteur d’énergie par d’autres sources que celles précédemment citées.

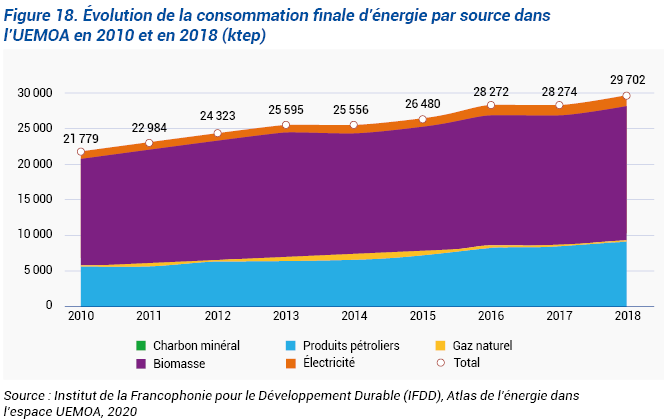

La consommation finale d’énergie de l’espace UEMOA a augmenté de près de 8.000 ktep de 2010 à 2018. Elle est passée de 21.779 ktep (2010) à 29.702 ktep (2018), équivalant à un accroissement moyen annuel de 4,0%. Cependant, l’accès à l’électricité est encore faible et inégalement réparti dans les États membres de l’UEMOA. Seuls la Côte d’Ivoire et le Sénégal ont des parts de ménages électrifiés supérieures à 60%. Le Niger et le Burkina Faso en 2021 sont les pays où l’accès à l’électricité est le plus faible (taux d’accès inférieur à 20%) due notamment à la situation des fournisseurs extérieurs d’électricité, aux crises politiques et sécuritaires que vivent ces pays.

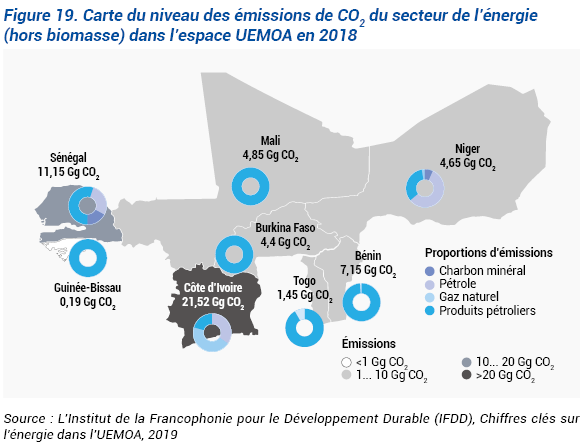

Par rapport à la pollution, les émissions de CO2 de l’espace UEMOA connaissent une hausse moyenne annuelle de 6,0%. En 2018, les pays ayant émis les niveaux les plus importants de CO2 sont la Côte d’Ivoire, le Sénégal et le Bénin du fait du niveau relativement élevé du processus d’industrialisation dans l’Union. Les produits pétroliers ont été à l’origine de 63% des émissions de CO2 de l’espace UEMOA. Cependant, globalement, le niveau d’émission de CO2 de l’Union reste infime comparé aux niveaux enregistrés dans les pays développés tels que la de Chine, les États-Unis, etc.

Le secteur privé de l’UEMOA

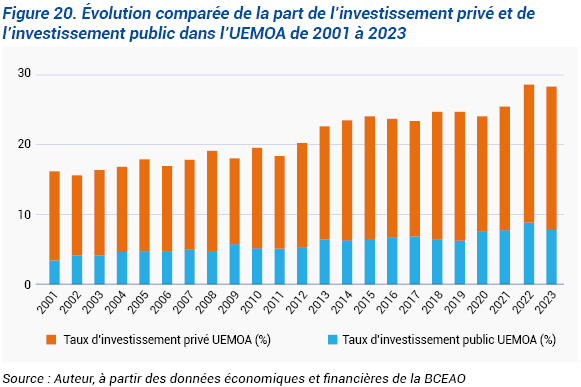

L’investissement privé est la composante principale de l’investissement dans l’Union. Il représente plus des deux tiers des investissements totaux de l’UEMOA. Le taux d’investissement privé est en hausse sur la période 2001-2023, passant de 12,70% à 20,30% en 2023. Cette hausse est imputable à une combinaison de facteurs dont l’amélioration globale du climat des affaires, la hausse des crédits accordés aux entreprises du secteur productif orientés à 49% vers l’industrie extractive (base de données économiques et financières de la BCEAO).

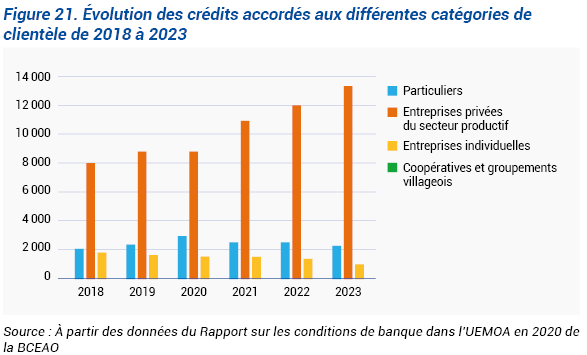

Concernant les crédits accordés au secteur privé, les données disponibles sur la période 2018 à 2023 suggèrent une progression. Cependant, les crédits octroyés aux entreprises individuelles stagnent (figure 21).

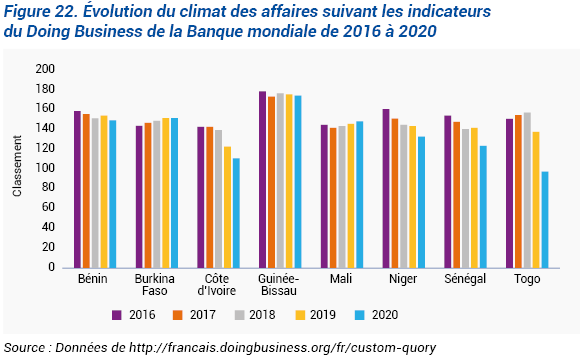

La progression des investissements au sein de l’UEMOA résulte en partie des progrès enregistrés dans plusieurs États concernant le climat des affaires. En effet, les scores obtenus pour les indicateurs du Doing Business de la Banque mondiale ont progressé dans la majorité des États. Néanmoins, les performances restent faibles et les pays de l’Union se classent généralement au-delà du 100e rang, à l’exception du Togo qui est classé à la place 97e sur 190 au Doing Business 2020.

Les faibles performances en matière de climat des affaires au sein de l’UEMOA résultent entre autres :

(i) des lourdeurs dans les pratiques administratives induisant des délais relativement longs pour le traitement des dossiers ;

(ii) des contraintes liées à la fiscalité qui n’incitent pas les entreprises à se formaliser ;

(iii) d’obstacles techniques divers liés au commerce et, de faiblesses associées à la réglementation bancaire qui ne favorisent pas l’octroi de prêts à des taux compétitifs, en particulier aux petites et moyennes entreprises qui représentent l’essentiel de l’écosystème du secteur privé.

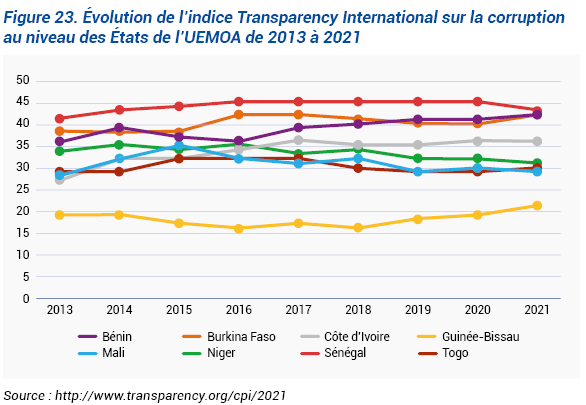

La qualité de l’environnement des affaires est également compromise par les pratiques de corruption récurrentes au sein de l’Union en dépit des progrès enregistrés au cours des cinq dernières années. Les pays de l’Union affichent dans l’ensemble des scores inférieurs à 50, sur une échelle de 0 (niveau le plus élevé de corruption) à 100 (absence de corruption) concernant l’indice de Transparency International sur la corruption.

Pour l’amélioration du climat des affaires et la promotion de l’initiative privée, la Commission de l’UEMOA a procédé à une reconfiguration du Programme de formation Talents du Monde/UEMOA qui vise à assurer la promotion du Partenariat Public-Privé (PPP) à travers notamment l’adoption de l’Initiative Régionale pour l’amélioration du climat des affaires, de la stratégie et du cadre juridique pour la promotion des PPP dans l’UEMOA ainsi que le cadre de référence pour la promotion des investissements. Dans le cadre du renforcement de la compétitivité des entreprises dans un contexte caractérisé par l’entrée en vigueur de la ZLECAf, la Commission a apporté un appui pour la mise en œuvre des actions de restructuration et de mise à niveau des entreprises des États membres et la promotion des bourses de sous-traitance dans l’UEMOA. En outre, afin de soutenir la promotion d’un entrepreneuriat moderne et innovant et l’émergence de « Champions nationaux et régionaux » dans le secteur privé communautaire, la Commission a entrepris, en synergie avec les autres Organes et Institutions spécialisées de l’Union, particulièrement la CCR-UEMOA, de promouvoir les start-ups.

Les mines

La Politique minière commune de l’UEMOA vise notamment :

(i) l’instauration d’un climat propice à l’investissement minier ;

(ii) la diversification de la production minière ;

(iii) la transformation sur place des produits miniers ;

(iv) la coexistence mines industrielles-artisanat minier ;

(v) l’amélioration des infrastructures ;

(vi) l’accroissement de ressources financières aux États et la création d’emplois ;

(vii) la préservation de l’environnement.

Pour l’opérationnalisation de cette vision minière commune, un code minier communautaire de l’UEMOA a été adopté par le règlement n°18/2003/CM/UEMOA du 22 décembre 2003 et un code minier révisé a été adopté, le 16 juin 2023, par le Conseil des Ministres.

Les principaux produits miniers sont l’or, le phosphate, l’uranium, le pétrole brut. La Côte d’Ivoire et le Niger sont les principaux producteurs de pétrole de l’Union ; le Burkina, la Côte d’Ivoire, le Mali, le Niger et le Sénégal sont les principaux producteurs d’or ; le Niger est le seul producteur d’uranium tandis que le Sénégal et le Togo produisent essentiellement du phosphate.

Les défis, tendances lourdes et germes de changement liés à l’Industrie, l’économie numérique, l’énergie, le développement du secteur privé et le secteur minier

Le contexte dans lequel évoluent les secteurs industriel, de l’économie numérique, énergétique et des mines de l’Union est très concurrentiel et connaît de rapides mutations et progrès technologiques, face à une croissance démographique régionale forte et une urbanisation galopante, accentuant la demande sociale de produits manufacturés diversifiés et compétitifs, une demande adéquate en fourniture d’énergie et d’électricité pour soutenir d’une part, la transformation du secteur privé en vue d’accroître sa compétitivité et d’autre part, pour une meilleure répartition des gains de productivité.

Les facteurs clés du changement structurel sont l’approfondissement du système financier de l’Union et sa capacité à mettre en œuvre des innovations financières pour répondre aux besoins des PME et de la plus petite entreprise (formelle ou informelle) tout en soutenant l’évolution actuelle des start-ups ; le positionnement géostratégique de l’Union face à un ordre économique mondial en mutation ; la transformation numérique et le rattrapage technologique pour accroître les gains de productivité dans la production de biens manufacturés et de services de qualité ; la maîtrise des pandémies, du changement climatique, le terrorisme, les disparités entre pays de l’Union en matières d’infrastructures et de capacités énergétiques ; d’utilisation efficace de nos ressources naturelles importantes dans le cadre d’un développement accéléré de l’économie verte et circulaire.

L’Union devra compter, dans le cadre du développement du secteur privé et du secteur industriel, de l’économie numérique, énergétique et minière, sur des opportunités que sont : l’ouverture des marchés régionaux tels la zone de libre-échange continentale ; le développement technologique à partir de l’adaptation du savoir mondial et des TIC pour engranger des économies d’échelle et par conséquent des gains de productivité ; le fort développement du e-commerce et des Fintech ; la recomposition géostratégique en cours pour établir des partenariats stratégiques gagnant-gagnant, capables d’intensifier les transferts technologiques et les financements à travers des IDE dans les secteurs structurants à fort capital technologique.